CryptoQuant CEO 주기영은 비트코인의 현재 유통 단계는 기존 시장 참가자에서 미국 금융 기관, ETF 및 새로운 장기 보유자로의 주요 공급 이전보다 구조적 약점의 징후가 아닐 수 있다고 말합니다.

에서 일련의 게시물 X에서 Ki는 비트코인 OG와 오랜 채굴자의 판매가 자산이 해당 주기를 소진했다는 증거라기보다는 광범위한 “손 교체”의 일부라고 주장했습니다. 그의 관점에서 핵심 질문은 얼마나 많은 공급이 판매되고 있는지뿐만 아니라 궁극적으로 누가 이를 흡수하는지입니다.

“나는 비트코인 OG의 판매와 오랜 광부 기씨는 “미국의 전통적인 금융 기관, 투자자, ETF로 이전하는 대대적인 전환의 일부”라며 “따라서 전환이 완료되고 더 이상 유동성이 들어오지 않으면 비트코인이 더 이상 좋은 성과를 내지 못할 것이라는 주장에 동의하지 않는다”고 말했다.

비트코인의 소유권 기반이 변화하고 있습니다

Ki의 논문은 비트코인 보유자의 구성에 중점을 두고 있습니다. 그는 어떤 자산이든 장기적인 시장 설정은 그 뒤에 있는 자본 기반에 크게 좌우된다고 말했습니다. 그는 새로운 소유자가 시간이 지남에 따라 더 큰 유동성 풀을 유치할 수 있는 기관이라면 전환이 궁극적으로 또 다른 상승 주기를 지원할 수 있다고 주장했습니다.

“어떤 자산이든 궁극적으로 중요한 것은 누가 그것을 보유하고 있느냐 하는 것입니다.”라고 그는 썼습니다. “지금 보유하고 있는 사람들이 앞으로 더 큰 유동성을 가져올 수 있는 주체라면 언제든지 다음 랠리를 기대할 수 있다고 생각합니다.”

이 주장은 현재 시장의 주목할만한 틀을 보여줍니다. 대규모 기관 구매자들이 계속해서 공급을 흡수하고 있음에도 불구하고 비트코인은 극심한 매도 압력을 받고 있습니다. 기 대표는 현재 유통 단계를 “대규모 손 교체”라고 표현하며, 기존 보유자가 유통하는 반면 ETF는, 전략 새로운 집단은 반대편을 차지합니다.

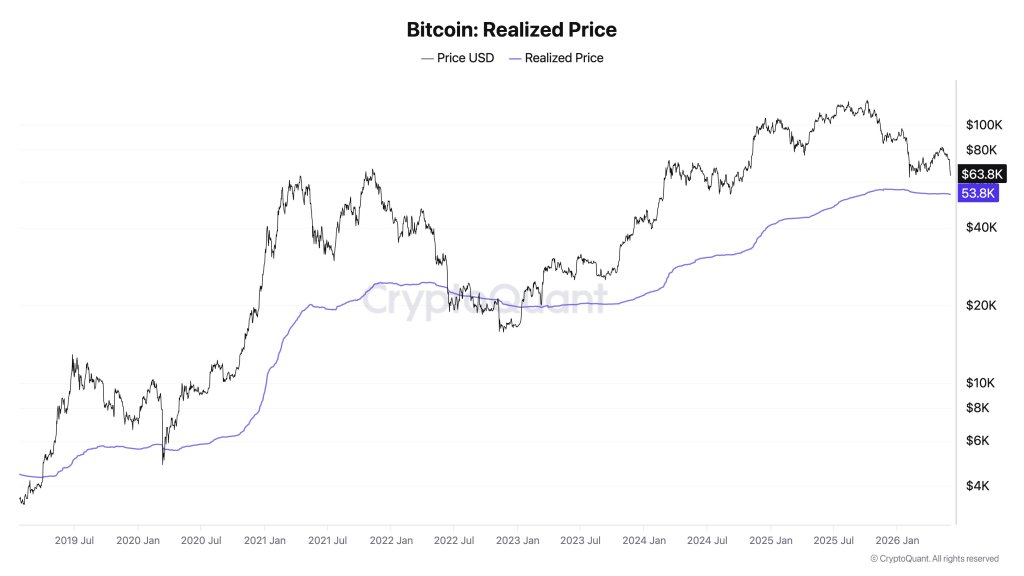

Ki에 따르면 비트코인 투자자들의 평균 비용 기준 약 53,000달러입니다. 그는 역사적으로 약세장은 가격이 실현 가격 아래로 떨어진 후에야 끝났다고 말했습니다. 그는 이전에 제도적 유입과 Strategy의 제한된 판매로 인해 그 수준을 다시 방문하기 어려울 것이라고 생각했습니다. 그러나 그는 최근 가격 움직임이 “비정상적으로 강한 매도 압력”을 의미한다고 말했습니다.

흡수 규모는 그의 관심의 핵심입니다. Ki에 따르면 Strategy는 2023년 1월부터 BTC 711,206개를 매입하고 BTC 32개만 판매하여 유통량에서 순 711,174BTC를 제거했습니다. 비트코인도 약 63,000달러였던 2024년 3월 이후 ETF는 509,102 BTC를 흡수했고 Strategy는 650,706 BTC를 추가로 매입했습니다. 모두 합쳐서 1,240,808 BTC가 흡수되었지만 가격은 같은 수준으로 돌아왔습니다.

맥락상 Ki는 거래소 보유액이 약 270만 BTC에 달한다고 언급했습니다. 사토시 나카모토 약 100만 BTC를 보유하고 있는 것으로 추정됩니다. 즉, Satoshi의 예상 스택보다 더 많은 비트코인과 거래소 준비금의 거의 절반이 지속적인 가격 상승 없이 흡수되었습니다.

단기 구매자가 성숙해지고 있습니다.

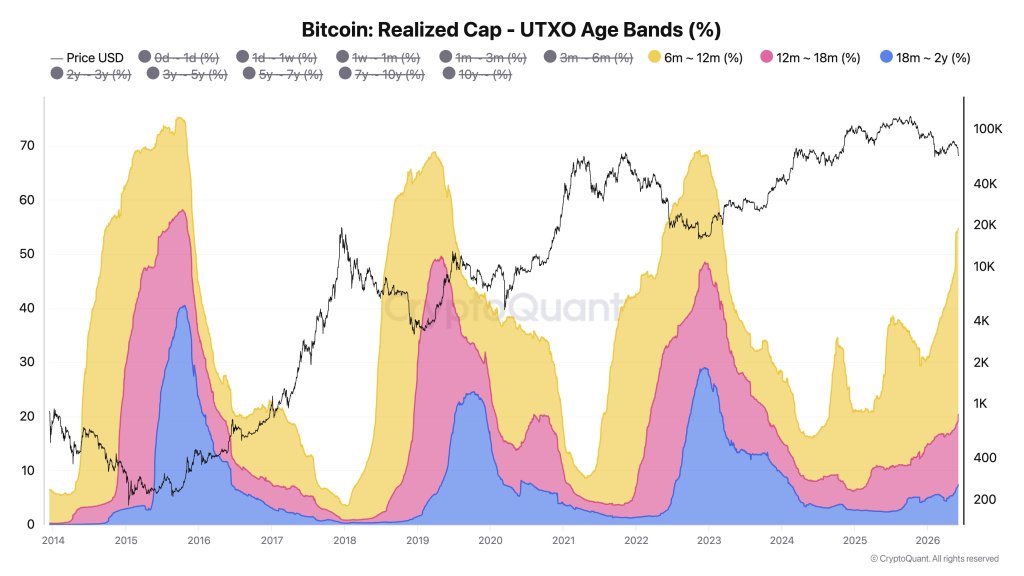

기 씨는 또한 실현주식 구조 내부의 큰 변화를 지적했습니다. 그는 비트코인의 가격은 2년 전과 거의 같지만 보유자 기반은 실질적으로 달라 보인다고 말했습니다. 이 주기에 참여한 투자자를 대표하는 6개월~2년 코호트는 현재 실현 상한액의 53%를 차지하며, 이는 2년 전 15%에서 증가한 수치입니다.

이것이 중요한 이유는 Ki의 해석에 따르면 단기 보유자 점차 장기 보유자가 되어가고 있습니다. 그는 현재 수치를 동일한 코호트가 실현 상한선의 68%에 도달한 후 비트코인이 바닥을 쳤던 이전 주기와 비교했습니다. “단기 보유자가 장기 보유자로 진화하고 있습니다.”라고 그는 썼습니다.

설정에는 위험이 없습니다. Ki는 투기 및 현물 수요를 포함한 전체 비트코인 수요가 월 232,000 BTC의 속도로 감소하고 있다는 Julio Moreno의 별도 관찰을 다시 게시했습니다. 모레노는 현재의 조정이 주식, 원유 또는 거시 지표가 아닌 비트코인 수요 조건과 직접적으로 연관되어 있다고 주장하며 제조 활동이 개선되는 동안 주식이 사상 최고치를 기록하고 있다고 지적했습니다.

따라서 Ki의 게시물은 분할된 그림을 제공합니다. 한편으로는 현재의 수요가 위축되고 있으며 역사적인 제도적 흡수에도 불구하고 매도 압력이 여전히 심합니다. 다른 한편으로는 비트코인의 소유권 기반이 기관으로 이동하고 있으며 미래에 더 깊은 수요 기반을 제공할 수 있는 새로운 집단이 성숙해지고 있습니다.

기씨는 이러한 전환에는 문화적 비용이 따른다는 점을 인정했습니다. 그는 “솔직히 자산 가치 상승 측면에서 전통적인 금융 기관 투자자들이 비트코인 OG보다 훨씬 더 강력한 수요 기반을 제공할 수 있다고 생각한다”고 썼다. “물론 그 과정에서 사이퍼펑크의 가치가 희석될 수도 있어요. 그 부분도 정말 후회되요.”

시장에서는 월스트리트의 비트코인 소유권 증가가 나이든 보유자와 채굴자를 떠나는 공급을 상쇄할 수 있는지 여부에 대한 논쟁이 이제 시작되었습니다. 기 회장의 결론은 여전히 건설적이지만, 해당 송금이 상승 여력의 한도가 아닌 미래 유동성의 원천이 되는 것을 조건으로 합니다.

“그래도 나는 비트코인의 또 다른 상승 사이클이 분명히 있을 것이라고 믿습니다.”라고 그는 썼습니다. “투자자로서 나는 여전히 비트코인을 믿고 있으며 조금 더 기다릴 가치가 있다고 생각합니다.”

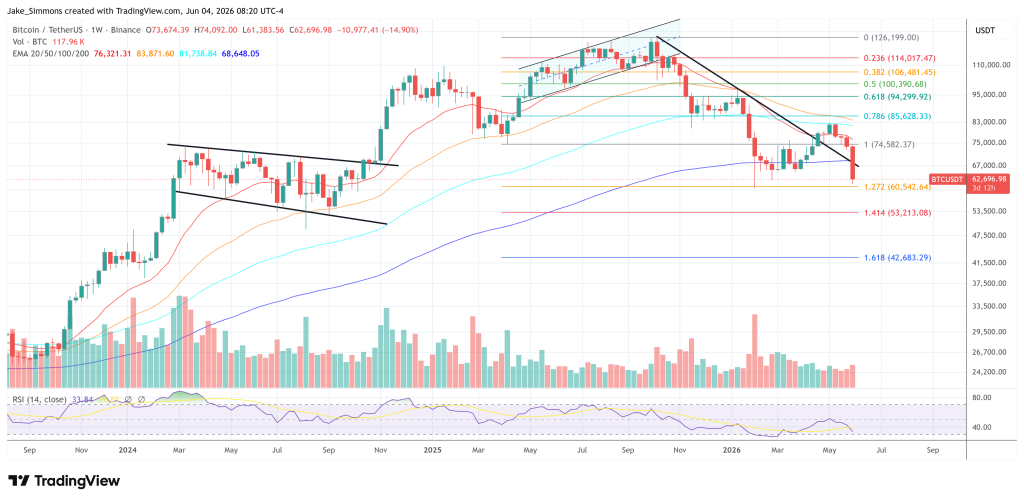

보도 당시 BTC는 62,696달러에 거래되었습니다.

DALL.E로 생성된 특집 이미지, TradingView.com의 차트