Bitcoin Magazine Pro의 수석 분석가인 Matt Crosby는 비트코인의 전통적인 4년 주기에 의존하는 거래자들이 더 이상 시장에 맞지 않는 프레임워크에 의존하고 있을 수 있다고 말합니다. 최근 분석에서 Crosby는 공급, 기관 수요 및 거시 유동성의 구조적 변화가 이제 기존의 반감기 중심 플레이북보다 더 중요하다고 주장했습니다.

비트코인의 기존 사이클 플레이북이 무너지고 있습니다

크로스비의 핵심 주장하다 간단합니다. 비트코인은 이미 다른 체제에서 거래되고 있을 수 있습니다. 그는 현재 2천만 개가 넘는 BTC가 유통되고 있다는 사실을 지적하면서 총 최종 공급량의 95% 이상이 이미 발행되어 각각의 새로운 반감기의 상대적 충격 가치를 줄인다고 말했습니다. 역사적으로 반감기는 비트코인의 인플레이션율을 절반으로 줄이고 반감기 이후 상승세를 보인 후 하락세를 보이고 다음 주기로 회복하는 익숙한 패턴을 형성하는 데 도움이 되었습니다. Crosby는 패턴이 이제 힘을 잃을 수도 있다고 말했습니다.

“많은 사람들이 비트코인이 이번에 무엇을 할 것인지에 대한 잠재력으로 이전 주기를 바라보고 있습니다.”라고 그는 말했습니다. “언제든지 바닥을 칠 수는 없습니다. 정점에서 최소한 1년은 기다려야 합니다. 그게 우리가 항상 해왔던 일이기 때문입니다.” Crosby는 그 논리를 반박하면서 왜 이전 주기가 더 이상 기본 사례로 취급되어서는 안 되는지에 대한 “구체적인 증거”를 가지고 있다고 덧붙였습니다.

그의 견해로는 그러한 증거의 대부분은 수요에서 비롯됩니다. Crosby는 현재 대규모 국채 매입자들로부터 축적되는 규모를 강조했으며, 비트코인 ETF 현물말하다 전략만으로도 획득 가능 하루에 1,000 BTC 이상, 즉 비트코인의 일일 인플레이션율의 약 2~3배입니다. 그는 또한 현물 ETF가 거의 7억 5천만 달러 상당의 비트코인을 매입한 최근 날을 지적했습니다. 그는 그러한 종류의 지속적인 수요는 이전 주기에서 볼 수 있었던 시장 구조와 실질적으로 다르다고 주장했습니다.

Crosby는 달력 기반 주기 모델이나 계절성에 얽매이기보다는 투자자들이 유동성과 더 넓은 거시적 조건을 관찰해야 한다고 말했습니다. 그는 S&P 500과 S&P 500 사이의 장기적 상관관계가 96.26%라고 말했습니다. 글로벌 M2 유동성월별 기준으로 15년 동안 비트코인과 S&P 사이의 상관관계는 93%였습니다. 그는 비트코인 자체가 글로벌 유동성과 85%의 상관관계를 보여 유동성 확장과 수축이 여전히 주요 움직임의 지배적인 힘으로 남아 있다는 생각을 강화한다고 말했습니다.

Crosby는 또한 선거주기 계절성의 유용성에 도전했습니다. 비트코인의 중기 수익률은 때때로 강한 평균 수익률을 기록했지만, 그는 중간 수익률이 마이너스이고 표본 크기가 여전히 희박하다고 지적했습니다. 대조적으로, 금과 주식은 동일한 종류의 깨끗한 정치 순환 패턴을 보여주지 않습니다. Crosby의 경우 이는 계절성을 시장 통화의 약한 기반으로 만듭니다.

그는 또한 비트코인이 미국 달러가 아닌 금과 비교했을 때 다르게 보인다고 주장했습니다. 그는 이를 근거로 비트코인이 2024년 말에 정점을 찍었고 이미 1년 이상 상대적 약세 국면을 보냈으며 잠재적으로 2026년 2월쯤 바닥을 칠 가능성이 있다고 말했습니다. 전형적인 4년 주기 이미 무너지기 시작했습니다.

보다 실행 가능한 신호는 온체인 및 매크로 지표에서 나온다고 Crosby는 말했습니다. 그는 역사적으로 주요 고점과 매력적인 축적 영역을 표시한 도구로 Coin Days Destroyed 및 Value Days Destroyed를 지적했으며 비트코인이 최근 이전에 저평가된 영역에 다시 진입했다고 말했습니다. 동시에 그는 2026년 4월 미국 소비자 심리가 47.6%로 하락해 사상 최저치를 기록한 반면 제조업 기대치와 유동성 상황은 개선되기 시작했다고 지적했습니다.

Crosby는 “어느 시점에서 이 4년 주기가 깨지는 것은 불가피합니다.”라고 말했습니다. “우리는 새로운 유동성이 시스템에 유입되는 것을 보고 있습니다. 우리는 S&P 500 랠리를 보고 있습니다. 제조업 전망에서 더 많은 긍정적인 모습을 보고 있으며, 비트코인뿐만 아니라 주식 시장 전반의 정서에서도 믿을 수 없을 만큼 부정적인 모습을 보고 있습니다.”

그의 결론은 위험이 사라졌다는 것이 아니다. 시장은 더 이상 “달력의 임의 날짜”를 기다리는 것에 대해 보상하지 않을 수도 있다는 것입니다. Crosby가 옳다면, 다음 번 비트코인의 큰 움직임은 물려받은 순환 지식보다는 유동성, 포지셔닝 및 지속적인 제도적 수요라는 더 강력한 힘에 의해 형성될 것입니다.

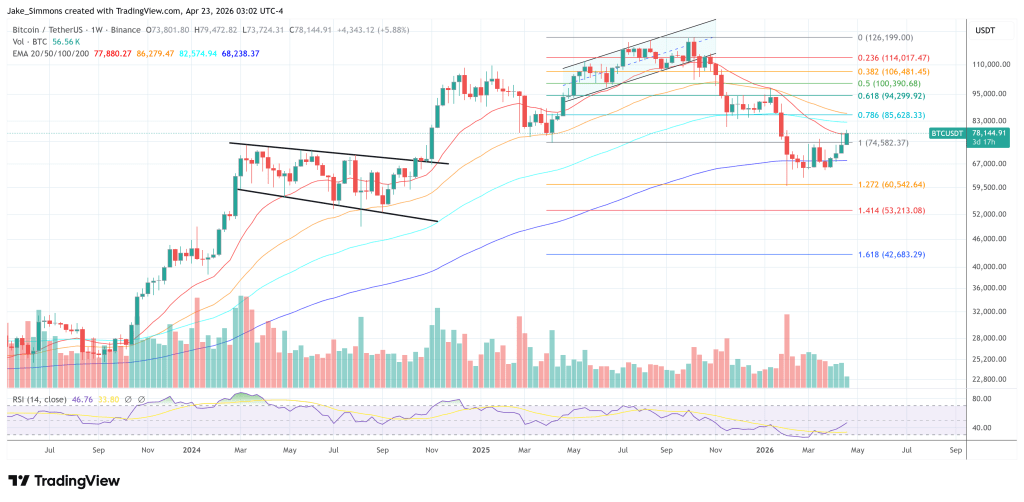

보도 당시 BTC는 78,144달러에 거래되었습니다.

DALL.E로 생성된 특집 이미지, TradingView.com의 차트