양자 컴퓨팅은 비트코인의 최근 하락세에 대한 가장 최근의 다목적 설명이 되었지만 NYDIG는 숫자가 그 이야기를 뒷받침하지 않는다고 말합니다. 2월 17일 연구 노트에서 NYDIG 연구 책임자인 Greg Cipolo는 “양자 공포”가 크지만 검색 행동, 자산 간 상관 관계 및 광범위한 위험 포지셔닝을 볼 때 매도의 주요 동인은 아니라고 주장합니다.

퀀텀 패닉은 비트코인을 침몰시키지 않았다

필요한 프레임 이론적인 최종 게임 위험 투자자로서 “암호학적으로 관련성이 높은 양자 컴퓨터”가 계속 떠돌고 있습니다. 문제는 시장 행동이 가격을 다시 책정하는 것처럼 보이지 않는다는 것입니다. 임박한 실존적 위협.

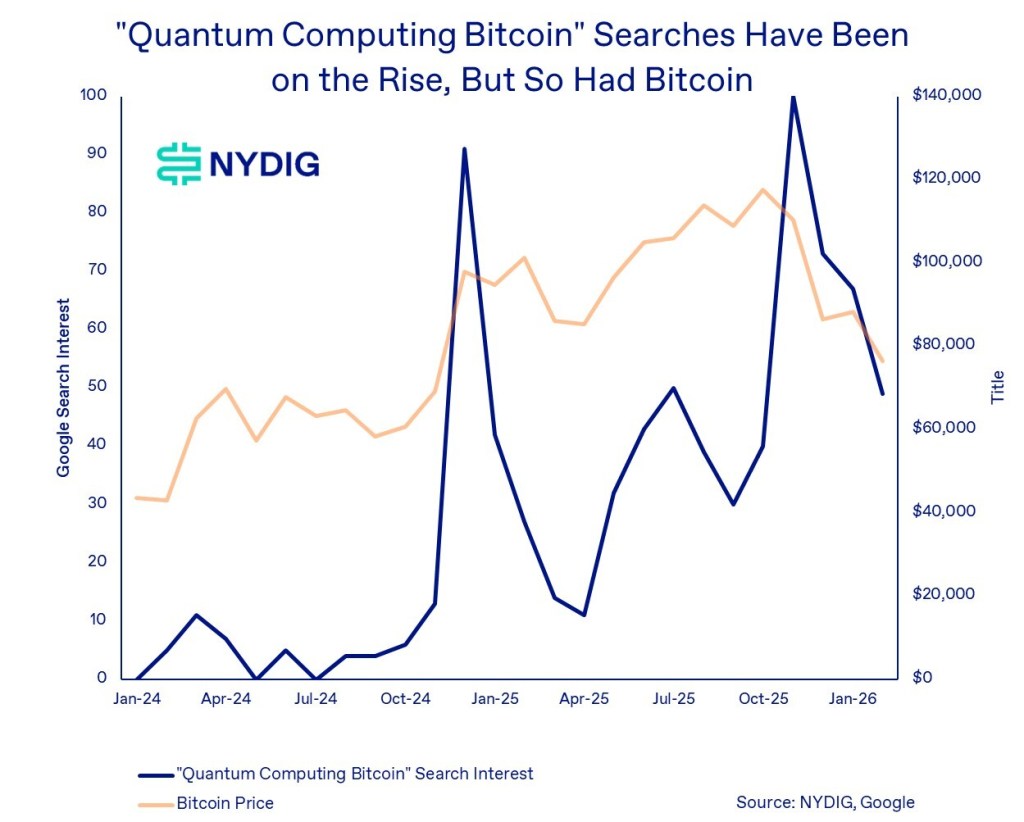

첫째, Cipolo는 Google 트렌드를 지적합니다. 그는 “양자 컴퓨팅 비트코인”에 대한 검색 관심도가 높아졌지만 시기가 중요하다고 썼습니다. “’양자 컴퓨팅 비트코인’에 대한 검색 관심도가 높아졌지만 특히 이는 지속적인 약세를 앞둔 것이 아니라 비트코인이 사상 최고치를 경신하는 것과 동시에 발생했습니다.”라고 메모는 말했습니다.

“즉, 다음에 대한 검색이 강화되었습니다. 양자 위험 약세보다는 가격 강세와 일치했습니다. 시장이 임박한 기술적 위협에 대해 비트코인 가격을 조정한다면 검색 강도가 일정 기간 상승을 동반하지 않고 하락 위험을 주도하거나 증폭시킬 것으로 예상할 것입니다.”

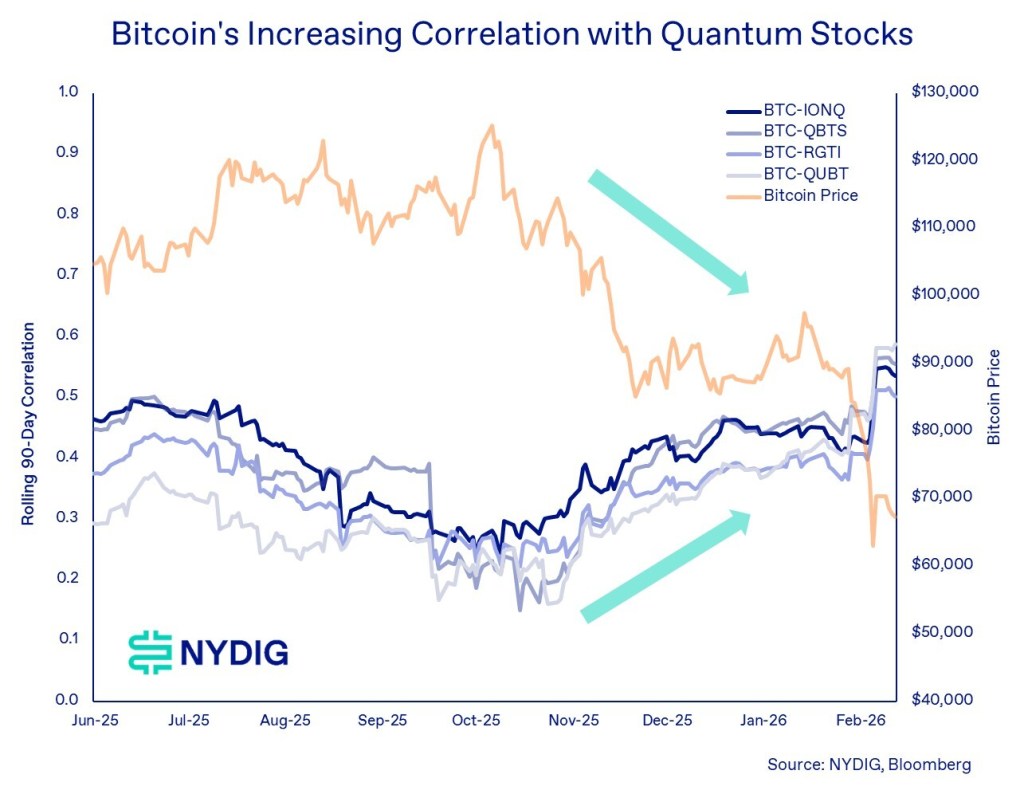

둘째, NYDIG는 비트코인이 공개 상장된 양자 컴퓨팅 주식, 특히 IONQ, QBTS, RGTI 및 QUBT와 어떻게 거래되었는지 살펴봅니다. 양자 발전이 “따라잡기” 때문에 투자자들이 비트코인에서 빠져나간다면 비트코인이 하락함에 따라 양자 관련 주식이 긍정적으로 분기할 것으로 기대할 수 있습니다. NYDIG는 그 반대를 보았다고 말했습니다. 비트코인은 해당 주식과 긍정적인 상관관계를 보였고, 하락 기간 동안 이러한 상관관계가 강화되어 양자와 비트코인의 직접적인 인과 관계가 아닌 공유 동인을 시사했습니다.

NYDIG의 결론은 그 점에 대해 무뚝뚝합니다. Cipolaro는 “양자 컴퓨팅이 현재 지배적인 위험 서술이더라도 데이터는 비트코인 약세의 가장 가까운 원인이라는 증거를 제공하지 않습니다”라고 썼습니다. “더 그럴듯한 설명은 장기 기대 중심 자산 전반에 걸쳐 위험에 대한 거시적 가격 조정이 더 광범위하다는 것입니다. 비트코인의 최근 하락세는 개별 기술 촉매제보다 전반적인 위험 선호도의 변화와 더 일치하는 것으로 보입니다.”

NYDIG가 강조하는 메커니즘은 유동성 체제를 관찰하는 모든 사람에게 친숙합니다. 양자 컴퓨팅 회사는 최소한의 수익과 높은 EV/수익 배수를 갖춘 장기적이고 기대 중심의 자산이라고 주장합니다. 비트코인은 구조적으로 다르지만 미래 채택에 대한 장기 베팅으로 거래되는 경우가 많습니다. 화폐 역학. 위험 선호도가 줄어들면 두 가지 모두 함께 타격을 입을 수 있습니다.

한편, NYDIG는 양자 헤드라인보다 현재 테이프를 더 잘 포착하는 파생상품 시장의 차이를 지적합니다. CME의 1개월 연간 기준은 NYDIG가 미국 국내 기관 포지셔닝과 해외 포지셔닝의 대용으로 사용하는 Deribit보다 “지속적으로 높은 거래”를 했습니다.

구조적으로 높은 CME 베이시스는 미국 데스크가 더욱 건설적인 상태를 유지하고 있음을 의미하는 반면, Deribit의 1개월 베이시스가 급격히 하락한 것은 역외 투자에 대한 관심이 높아지고 레버리지 장기 노출에 대한 선호도가 감소했음을 의미합니다.

보도 당시 비트코인은 66,886달러에 거래되었습니다.

DALL.E로 생성된 특집 이미지, TradingView.com의 차트