신뢰해야 할 이유

![]()

정확성, 관련성 및 공정성에 중점을 둔 엄격한 편집 정책

업계 전문가가 제작하고 세 심하게 검토했습니다

보고 및 출판의 최고 표준

우리의 뉴스가 어떻게 만들어 졌는지

정확성, 관련성 및 공정성에 중점을 둔 엄격한 편집 정책

공개인에게

사자의 축구 가격과 플레이어는 부드럽습니다. 각 Arcu Lorem, 모든 어린이 또는 Ullamcorper Football Mate는 Ultricies.

8 월 19 일 스레드에서 분석가 인 Miles Deutscher는 Mickrostrategy의 시장이 의미있는 순 자산 가치 (MNAV) 프리미엄 (Michael Saylor의 Bitcoin Acquisition Flywheel의 핵심 장비)이 급격히 압축되어 회사가 대부분의주기를 통해 비트 코인을 능가하는 데 도움이되는 피드백 루프를 약화 시켰다고 주장했다. “Michael Saylor는 역사상 가장 미친 BTC 플라이휠을 만들었습니다. 그러나 그의 구매력은 사라지기 시작했습니다. 시장은 이제 한 가지 질문을하고 있습니다. ‘BTC 재무부 거품이 마침내 터지고 있습니까?”

Microstrategy의 비트 코인 프리미엄이 희미 해집니다

Deutscher가 논의 투자자가 현재 미세 스트레이트를 소중히 여기는 방식에서. “사람들은 종종 Microstrategy가 레거시 소프트웨어 사업을 가지고 있음을 간과하여 수익을 계속 창출합니다. 그러나 Microstrategy는 본질적으로 VTC 보유의 영향을받는 회사가되었습니다. 전체 시스템은 MNAV (Market-implied Nav)에 의해 구동됩니다.”

실제로 MNAV 배수는 MSTR을 통해 활용 된 BTC 노출에 액세스하기 위해 회사의 외관 비트 코인 가치를 지불하는 프리미엄 투자자입니다. “~ 1.58 배의 MNAV는 시장이 BTC에 대해 58% 프리미엄을 지불하고 있음을 의미합니다.” Deutscher에 따르면, 그 프리미엄은 Bitcoin이 급증 할 때“한 번 3.4 배 MNAV”였지만“이제 1.58 배로 감소했습니다. 수요가 느려지고 있습니다”. 다시 말해, 더 많은 비트 코인 구매에 자금을 조달하는 저렴한 지분 발행을 가능하게하는 강력한 플라이휠 (높은 프리미엄)은 NAV 상승과 프리미엄이 상승하여 훨씬 적은 토크로 스핀 스핀을 유지했습니다.

그 변화는 논쟁적인 기업 행동과 교차했습니다. “최근에, Saylor는 전략이 그 전략을 밝혀서 논쟁을 불러 일으켰습니다 MSTR 지분 ATM 지침을 개정했습니다 자본 시장 전략을 실행할 때 더 큰 ‘유연성’을 제공합니다.” Deutscher에 따르면, Deutscher는 더 큰 발행 유연성은“주주 가치를 희석시키고 비트 코인의 변동성과 관련된 재정적 위험을 증가시킬 수있다”고 주장했다.

그는 변화에 대해“시장은 상당히 나뉘어져있다”고 지적했다. 건설적인 측면에서, 그는 @thedefivillain의 테이크를 인용합니다. Saylor의 손에 공급,””“MNAV를 정당화하기위한 더 큰 레버리지”및“달러 조건으로 BTC의 구매 압력 감소” – 개정이 궁극적으로 양성 일 수있는 이유.

그러나 비평가들은“ ‘죽음의 나선’의 가능성에 대해 걱정합니다. 주식 발행에 대한 2.5x MNAV 보호를 제거하면 소액 검사가 낮은 평가에서 주식을 판매 할 수 있습니다.” Deutscher의 말에서 반사성은 운영 위험 요소입니다.“반사성은 양방향으로 작동하는 잔인한 힘입니다.”

가상 시나리오

그런 다음 Deutscher는 비트 코인이 약해지고 프리미엄이 패리티로 압축되면 반사성이 어떻게 물릴 수 있는지 설명하기 위해 스트레스 테스트를 설정합니다. “BTC의 가격이 20% 하락하고 Microstrategy의 MNAV 다중 하락이 1.0 배로 떨어지면 주식이 46.5% 감소 할 수 있습니다.”

그는 BTC 당 115,000 달러의 명목상 기준선에서 산술을 걸어 가며, 20% 감소는 92,000 달러로 떨어질 것이다. Microstrategy의 “226,331 BTC”에서 그는 외관을 982 억 달러에 넣을 수있는 계산을 계산합니다.

MNAV를 정확히 1.0 배의 MNAV에 맞추기 위해, 그는이 시나리오에서 엔터프라이즈 가치와 시가 총액으로 되돌아갑니다.“엔터프라이즈 가치는 2082 억 달러로 시작하여 Microstrategy의 22 억 달러의 부채를 빼고 현금으로 0.1 억 달러를 추가합니다.

그가 모델링 된 경로 (BTC -20% ~ ~ ~ 92,000, MNAV → 1.0X, MSTR 시가 총액 -46.5%)에서 얻는 결론은 미세 스트레이트의 지분이 프리미엄이 압축 될 때 비트 코인 자체보다 실질적으로 더 나빠질 수있는 결과 경로를 가진 레버리지 된 도구로 남아 있다는 것입니다.

시나리오 수학 외에도 Deutscher는 최근의 현장 가격 조치를 한계 수요 변화와 연결합니다. “BTC의 최근 약점은 시장이 가격을 낮추기 시작했기 때문에 Saylor 요구/수정 된 ATM 지침의 꼬리 잠재적 위험.”

동시에, 그는 Spot ETF의 확산이 BTC“베타”를 소유하기 위해 대규모 상장 프리미엄을 지불하기 위해 원래의 이론적 근거를 침식하는 방법을 강조합니다.“Spot Bitcoin ETFS는 이제 풍부합니다. 왜 ~ 1.0x NAV에서 IBIT를 잡을 수있을 때 MSTR의 레버리지 노출에 대해 58% 프리미엄을 지불합니까?”

그의 프레이밍으로 MNAV 프리미엄 자체는“MSTR이 BTC를 능가 할 것이라는 시장의 견해를 나타 냈습니다.” 그 관점이 사라지면, 프리미엄은 지속적인 구조적 특징처럼 보이고 신념에 민감한 변수처럼 보입니다. “제 생각에는 MSTR 프리미엄은 본질적으로 도박입니다. 당신은 흔들리지 않는 시장 신뢰, 오픈 캐피탈 마켓, Saylor의 리더십의 세 가지 깨지기 쉬운 것들에 베팅하고 있습니다. 그 기둥 중 하나라도 흔들 리기 시작하면 프리미엄이 무너집니다.”

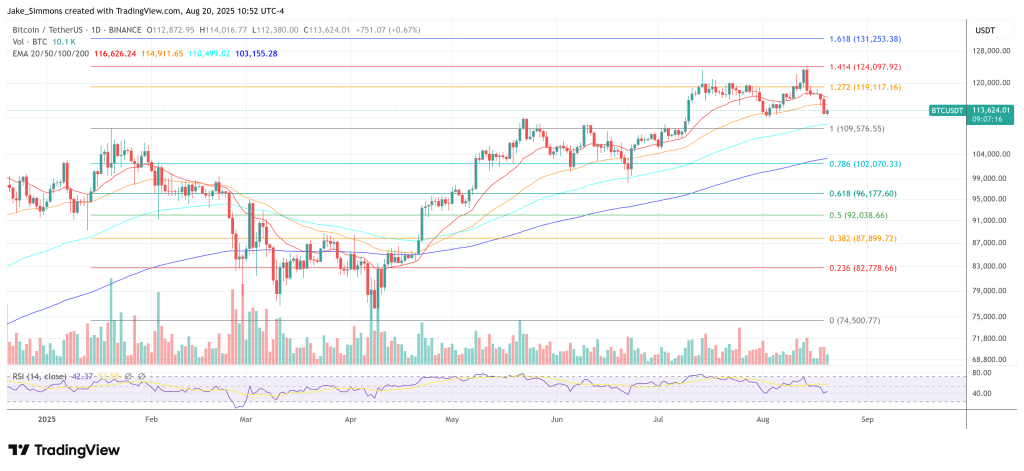

프레스 타임에 BTC는 $ 113,624로 거래되었습니다.

Dall.e, TradingView.com의 차트로 만든 주요 이미지