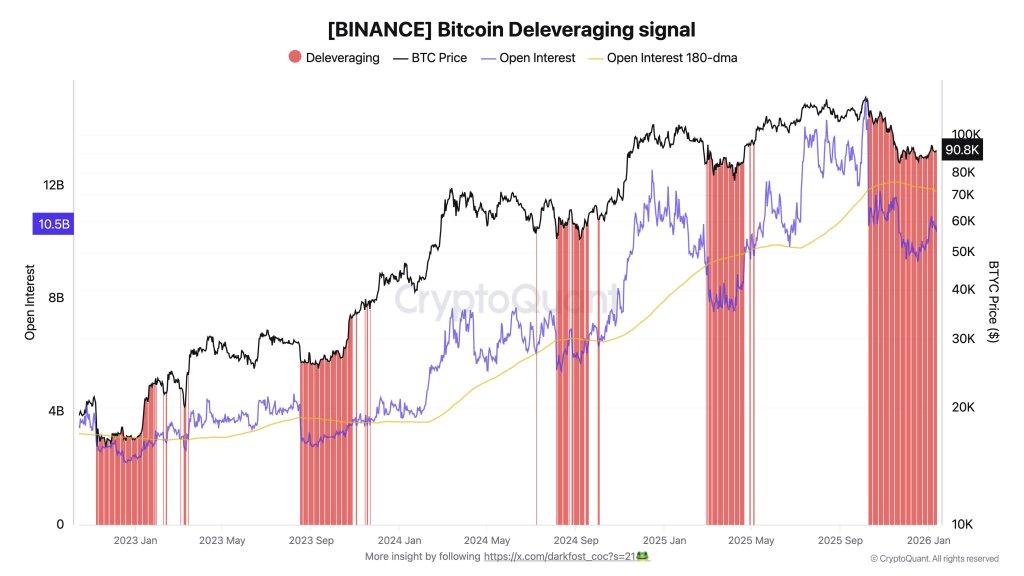

비트코인 파생상품 시장은 투기적인 2025년 이후 재설정 조짐을 보이고 있습니다. 선물 중심 판매 압력이 냉각되면서 바이낸스 미결제약정이 10월 최고치보다 31% 이상 감소했습니다. CryptoQuant 기여자 Darkfost는 이 조합이 종종 의미 있는 주기 최저치와 일치한다고 주장합니다.

일련의 게시물 X에서 Darkfost는 2025년 레버리지 축적이 바이낸스의 기록적인 활동에 힘입어 선물 거래량이 “25조 달러를 초과”하여 비트코인을 추진하는 데 도움이 되었다고 말했습니다. 미결제약정(OI) 10월 6일에 150억 달러가 넘는 사상 최고치를 기록했습니다.

Darkfost는 “이를 관점에서 보면 비트코인이 ATH에 도달했던 2021년 11월의 이전 강세 주기 동안 바이낸스의 미결제약정은 57억 달러로 최고치를 기록했습니다.”라고 썼습니다. “즉, OI는 2025년에 거의 3배 증가했습니다. 그 정점 이후 미결제약정은 31% 이상 감소하여 현재 약 100억 달러 수준으로 안정화되었습니다.”

Darkfost는 OI가 180일 이동 평균 아래로 하락하면서 “대규모 청산” 중에 강화되는 디레버리징 단계로 이러한 움직임을 설명했습니다. 분석가는 이 조건이 역사적으로 원시 레버리지 수준보다 더 중요하다고 말했습니다.

Darkfost는 “이러한 디레버리징 기간은 시장에 축적된 과도한 레버리지를 제거하는 데 도움이 되므로 매우 중요합니다.”라고 썼습니다. “역사적으로 그들은 종종 상당한 바닥을 표시하여 시장을 효과적으로 재설정하고 잠재적인 강세 회복을 위한 더 강력한 기반을 마련했습니다.”

논리는 간단합니다. 레버리지가 강제로 해제되면 시장은 계단식 청산 및 반사적 매도에 덜 취약해질 수 있습니다. 그런 의미에서 낮은 OI 환경은 한계 영향을 줄일 수 있습니다. 선물의 현장 포지셔닝적어도 급격한 하락세를 앞선 후기 단계의 “과밀 무역” 상황과 비교하면 그렇습니다.

그러나 Darkfost는 디레버리징 신호가 확인된 바닥과 동일한 것이 아니라고 경고했습니다. 분석가는 “이런 일이 다시 일어날 수 있지만 주의가 필요하다”며 “비트코인이 계속 하락하고 약세장에 완전히 진입한다면” OI는 “추가 계약”을 할 수 있으며 “더 깊은 부채 축소와 조정 연장 가능성”을 지적했다.

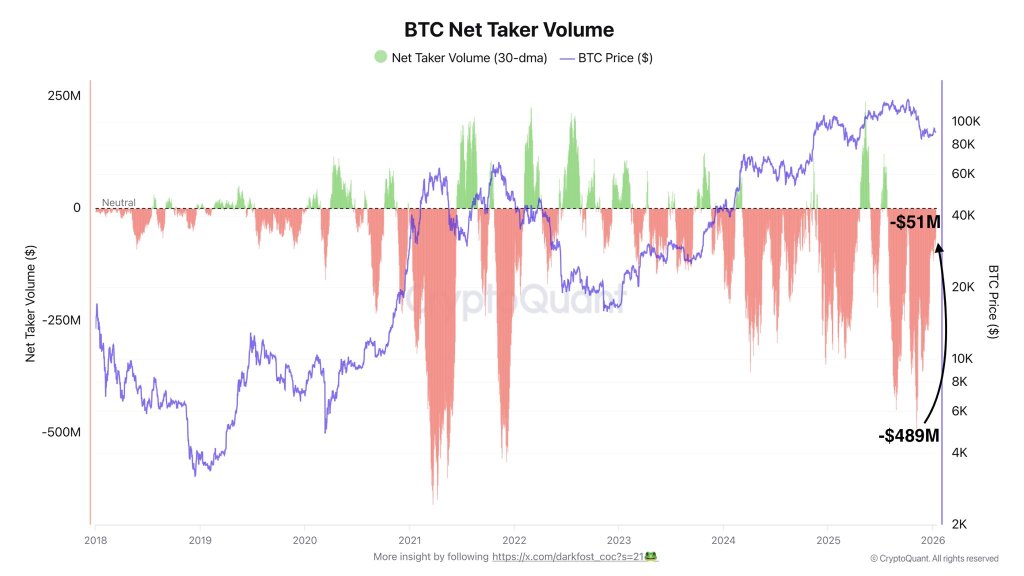

비트코인 판매자가 모멘텀을 잃고 있습니다

미결제약정 재설정과 함께 Darkfost는 누가 선물 주문서를 지배하고 있는지 파악하기 위한 척도인 Net Taker Volume을 사용하여 선물 중심 매도 압력이 급격히 감소했음을 지적했습니다.

Darkfost는 “선물 시장에서 BTC에 대한 매도 압력이 급격히 감소하고 있습니다.”라고 밝혔으며, 월 평균이 최고치인 “4억 8900만 달러”에 도달한 후 이제 그 수치가 “10으로 나누어졌습니다.”라고 썼습니다. 분석가는 “현재 판매자는 여전히 -5100만 달러로 주문서를 약간 장악하고 있습니다”라고 덧붙였습니다.

중요한 뉘앙스는 표시기가 뒤집힌 것이 아니라 해당 방향으로 움직인다는 것입니다. Darkfost는 “우리는 아직 긍정적인 영역으로 돌아오지 않았지만 점점 가까워지고 있습니다.”라고 썼습니다. “특히 선물 거래량이 가격 행동에 미치는 상당한 영향을 고려할 때 거래자들이 접근 방식을 바꾸기 시작하는 것은 매우 고무적입니다. 특히 매도 압력이 감소하기 시작한 이후 BTC 가격 행동도 안정화되었습니다.”

“최하위 논제”가 더욱 강력한 반전 요청으로 발전하기 위해 Darkfost는 이에 방아쇠를 당겼습니다. 기호 변경: “순테이커 볼륨이 다시 플러스로 전환된다면 강세 반전의 도화선에 불이 붙을 것입니다.”

보도 당시 BTC는 95,131달러에 거래되었습니다.

DALL.E로 생성된 특집 이미지, TradingView.com의 차트